-

餐飲企業被突擊檢查,注意這7大財稅痛點!

俗話說“民以食為天”。我國餐飲公司數量眾多,小餐館、大餐廳遍布每一條大街小巷。從稅務角度來看,餐飲行業每一個環節的漏洞都可能導致企業受損。

這不,前段時間,有家餐飲公司被稽查:

外賣銷售的酒及飲料未作兼營處理;

采購原材料時無發票、不規范發票入賬;

銷售自制啤酒,未申報繳納消費稅;

......

為此,小好特出此文,結合餐飲行業的業務,詳細解析餐飲行業的涉稅風險問題及處理方法。

小主們趕緊收藏學習!

01

4大稅務稽查方向

對于餐飲行業,稅務稽查主要從以下幾個方面考慮。

一、核查是否足額申報收入

1、賬上采購的食材推算收入。

2、賬上采購的輔材及支付的費用推算收入,如打包盒、餐布洗滌費等。

3、人員工資推算收入,如業績獎金。

4、與外圍合作商的訂單情況推算收入。

5、刷卡機、支付寶和微信等收款平臺的收款金額推算收入。

6、根據內部使用“餐飲管理軟件”導出的數據推算收入。

二、核查工作人員是否足額繳納社保

1、餐飲行業是勞動力密集型行業,隨著2019年社保改由稅務局征管,未來社保是否足額繳納將成為稅務檢查的重點。

2、稅務局已在開發“社保征管軟件”,未來社保申報基數與個稅申報工資及企業所得稅工資將施行比對,企業用工成本將成倍提升。

三、核查房東是否足額交稅

1、核查房東是否提供足額的發票及是否足額繳稅。

2、核查房東歷史房租收入是否足額繳稅。

3、房東未來房租收入未足額繳稅將有極大的稅收風險。

四、其他風險

1、核查餐廳配套供應商是否足額提供發票,未提供發票將存在極大的稅收風險。

2、國家未來將提高國民索要發票的意識,如最終消費環節可通過有獎發票來促進消費者索要發票。

下面就餐飲行業的稽查案例展開說明,如何避免稽查風險。

02

餐飲行業稽查案例

【案例】

吉祥餐飲公司2018年主營業務收入2800萬元,利潤總額10萬元,申報企業所得稅應納稅所得額14萬元。

經稅務機關檢查后發現如下問題:

1.外賣除餐食外,還銷售酒及飲料未作兼營處理;

2.已離職員工繼續列支工資費用;

3.采購原材料無發票或者取得不規范發票入賬;

4.銷售自制啤酒未申報繳納消費稅;

5.將店內多余面積轉租未申報繳增值稅;

6.簽訂房屋租賃合同,未貼印花稅票;

7.股東個人費用2萬元進入成本費用稅前列支.

為了便于小主們理解,接下來小好和小主們一起來分析分析這7個稅務問題。

一、簽訂房屋租賃合同,未貼印花稅票

不僅房屋租賃合同,餐飲行業與印花稅相關的還有購銷合同、廣告合同和資本賬簿。

一般情況下,在檢查購銷合同時,會調閱企業采購、銷售等,并與企業銷售收入、材料(商品)采購金額進行核對,核查是否存在明顯差異。

二、股東個人2萬進入成本費用稅前列支

根據財稅[2003]158號第一條第二款規定:

除個人獨資企業、合伙企業以外的其他企業的個人投資者,以企業資金為本人、家庭成員及其相關人員支付與企業生產經營無關的消費性支出及購買汽車、住房等財產性支出,視為企業對個人投資者的紅利分配,依照“利息、股息、紅利所得”項目計征個人所得稅。

三、店內多余面積轉租,未申報繳增值稅

根據財稅〔2016〕36號附件1規定:

經營租賃服務,是指在約定時間內將有形動產或者不動產轉讓他人使用且租賃物所有權不變更的業務活動。按照標的物的不同,經營租賃服務可分為有形動產經營租賃服務和不動產經營租賃服務。

很顯然,吉祥餐飲沒有把轉租收入申報增值稅是不符合稅法規定的。

好會計貼士:說到這里,餐飲行業的賬務處理繁多,稍有不慎就容易面臨稅務風險。

小好推薦“好會計”云財務智能管理軟件,能實現智能做賬、發票稽核,一鍵申報增值稅,還可以自動測算月末各類稅費,提前調整納稅籌劃。

四、外賣的銷售酒飲料未作兼營處理

根據財稅[2016]140號文件第九條規定:提供餐飲服務的納稅人銷售的外賣食品,按照“餐飲服務”繳納增值稅。

那銷售外賣食品,屬于餐飲服務,何來兼營一說?

來看財政部和國家稅務總局對于140號文第九條的解讀:

本條政策明確,餐飲企業銷售的外賣食品,與堂食適用同樣的增值稅政策,統一按照提供餐飲服務繳納增值稅。以上“外賣食品”,僅指該餐飲企業參與了生產、加工過程的食品。

對于餐飲企業將外購的酒水、農產品等貨物,未進行后續加工而直接與外賣食品一同銷售的,應根據該貨物的適用稅率,按照兼營的有關規定計算繳納增值稅。

【舉個例子】

某餐飲店在餓了么提供外賣,除了餐食外,還有白酒、啤酒和果汁。

外賣飯菜按照6%的服務業稅率核算,而酒及果汁則屬于銷售貨物,按照現行13%稅率來進行核算。

如果這個餐飲企業沒有分別核算,就是把銷售額混在了一起按照6%的稅率進行申報了,則所有的外賣銷售額都要進行補稅。

納稅人兼營銷售貨物、勞務、服務、無形資產或者不動產,適用不同稅率或者征收率的,應當分別核算適用不同稅率或者征收率的銷售額,未分別核算的,從高適用稅率。

五、已離職員工繼續列支工資費用

可能會有小主提出疑問:

辭職的員工不能繼續列支可以理解,為什么退休員工的工資也不能在稅前進行列支呢?

這里主要凸顯了企業所得稅的“相關性”。

根據稅總辦函〔2014〕652號中關于“一、離退休人員的工資、福利等與取得收入不直接相關的支出的稅前扣除問題”規定:

按照《中華人民共和國企業所得稅法》(以下簡稱《企業所得稅法》)第八條及《中華人民共和國企業所得稅法實施條例》第二十七條的規定,與企業取得收入不直接相關的離退休人員工資、福利費等支出,不得在企業所得稅前扣除。

六、采購原材料無發票、不規范發票入賬

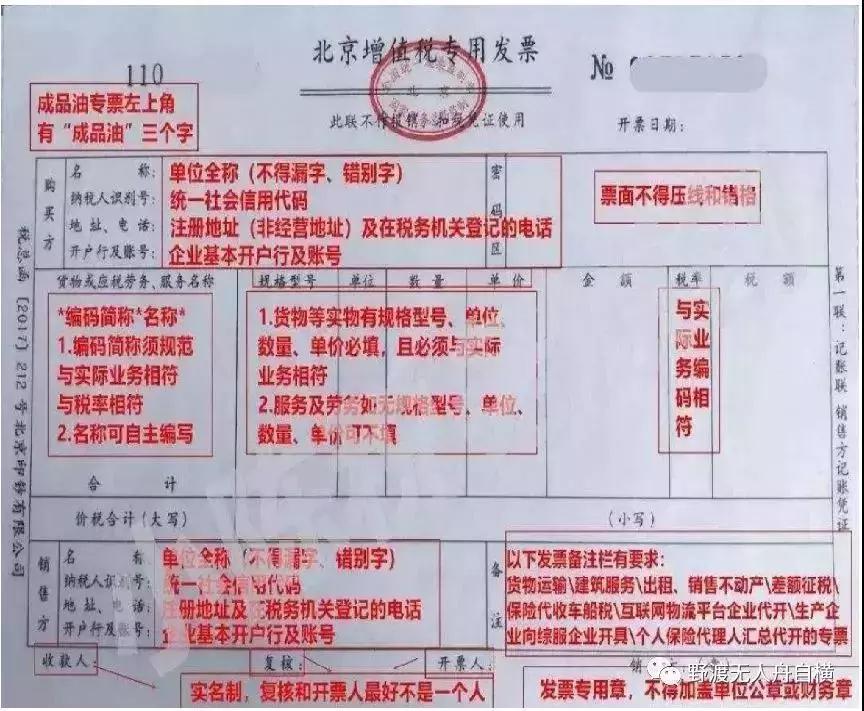

下圖足以清楚的說明,在開具發票和取得發票時對于票面信息的注意要點。

由于餐飲企業涉及到農產品收購發票,有可能會存在自行開具發票自行計算進項稅額的現象。

因此,對于農產品收購抵扣進項稅額這方面,要重點關注的有兩個要點:

一是對于可以計算抵扣進項稅額的和農產品有關的票據只有以下四種(見下圖),其中對于D項,也就是取得小規模納稅人提供的增值稅專用發票,計算可抵扣的進項稅額時不是按照票面3%,而是按照票面的不含稅金額乘現行稅率9%進行計算。

二是由于農產品收購發票自身的特性,虛開發票行為屢見不鮮。虛開是目前國家重點打擊的一種違法犯罪行為,最高刑期為無期。

【延伸拓展】

餐飲企業內部的宴請,未結賬,發票又不能開自己的名頭,這種情況下發票應該如何處理?賬務上應該如何處理?

答:

1、餐飲企業內部宴請,屬于以自身提供的餐飲服務用于業務招待,不需要自己給自己開發票。

2、賬務處理方面將用于內部宴請的餐飲服務成本結轉業務招待費。但是在納稅時要按售價計算繳納增值稅。

賬務處理如下:

借:管理費用-招待費

貸:庫存商品

應交稅費-應交增值稅(銷項稅額)

七、銷售自制啤酒未申報繳納消費稅

根據國稅發[1997]8 4號第五條規定:對飲食業、商業、娛樂業舉辦的啤酒屋(啤酒坊)利用啤酒生產設備生產的啤酒,應當征收消費稅。

這里申報自制啤酒消費稅時,是按照啤酒每噸250元進行繳納的。

其實,無論哪一行業,存在的風險都是永遠無法消除的。但對于納稅人來說,只要依法經營,依法納稅,總是可以防范和規避的。

文章部分內容、圖片來源于互聯網,由暢捷通好會計整理發布,如侵權,請后臺聯系處理。